据外媒报道,近日,分析机构 Aream & Co. 参考 InvestGame 的数据,发布了 2026 年第一季度(1月至3月)全球游戏行业交易报告。数据显示,尽管宏观环境多变,但头部优质资产——尤其是移动游戏领域的并购,依然是支撑行业信心的基石。

95亿美金背后的“真面目”:单笔交易左右市场

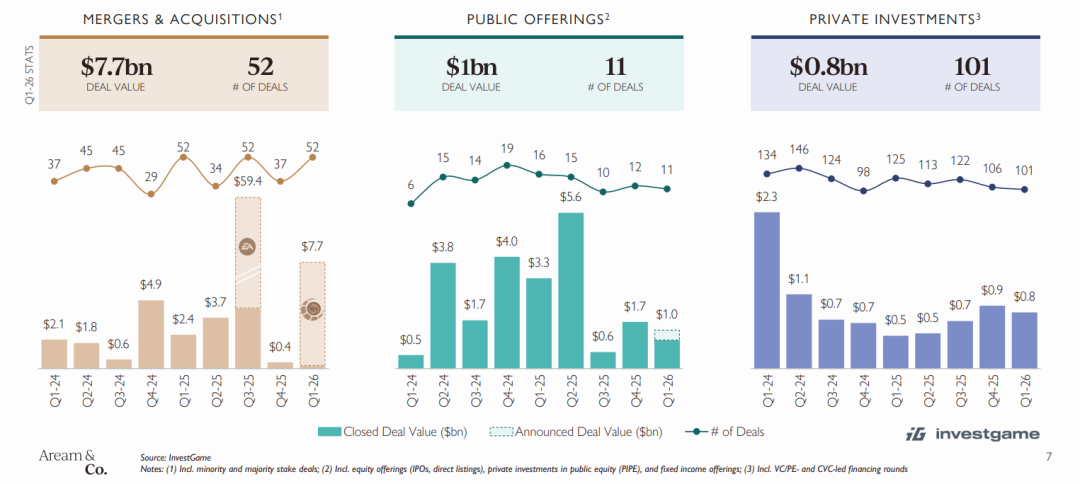

报告显示,2026年前三个月,全球游戏行业共达成 164 笔交易(含已宣布和已交割)。交易总额攀升至 95 亿美元。

然而,数据背后存在显著的“孤值”:其中约 63% 的金额来自一笔重磅协议——沙特巨头 Savvy Games Group 在 3 月底宣布以 60 亿美元正式收购沐瞳科技(Moonton)。 若剔除这一单笔巨额并购,Q1 全行业的交易总额仅为 35 亿美元,表现实则相对平庸。

M&A 领域:移动游戏资产成绝对主角

在本季度,并购(M&A)交易贡献了 77 亿美元的份额,占比极高。值得注意的是,季末最引人注目的几笔大宗并购全部指向了移动游戏市场。

除了沐瞳科技的 60 亿美元“天价”收购案外,Top 3 榜单中另外两笔也同样值得关注:

第一笔是Scopely 以 10 亿美元收购 Loom Games。

Loom Games 25年下半年推出的《Pixel Flow!》,上线短短几个月内便吸引了超过 1000 万玩家,并罕见地作为一款休闲游戏杀入美国手游畅销榜前 20。

Scopely 并购 Loom Games的意图也十分明显,旨在进一步加码“混合休闲”这一细分赛道——即用简单的核心玩法吸引海量用户,再通过深度数值系统实现类似中重度游戏的商业化变现。

第二笔是韩厂 NCSOFT 斥资 2.02 亿美元收购 JustPlay 70% 的股份。

JustPlay 由前 AppLovin 高管于 2020 年在柏林创立,是一家深度结合“广告技术(Ad-tech)”与“Play-to-earn”的游戏平台公司,平台旗下运营超过 40 款自研或代理的轻度游戏,如《Treasure Master》、《Tile Match Pro》和《Wooden Puzzle Bliss》。

NCSOFT 此举是为了彻底打破对《天堂》(Lineage)单一系列 IP 的依赖。收购 JustPlay 后,NCSOFT 不仅可以获得现成的全球休闲用户池,更重要的是掌握了Ad-tech 广告技术。这能够与其旗下的 Springcomes 等休闲游戏子公司产生协同效应,实现从“重度自研”向“轻重并举、数据驱动”的全球化生态转型。

公开募股与私人投资:AR硬件成唯一亮点

相比之下,公开募股市场显著缩水,季度规模仅为 10 亿美元。最大的动作来自孩之宝(Hasbro),其通过发行高级票据筹集了 4 亿美元。

在私人投资领域(约 8 亿美元规模),资金流向呈现出向硬科技靠拢的趋势。国产 AR 眼镜厂商“雷鸟创新(RayNeo)”逆势突围,成功斩获 1.43 亿美元融资,成为该细分领域单笔融资额最高的企业。

同比观察:交易数量下滑,但大额订单拉高总值

作为对比,2025 年 Q1 分析师共统计到 193 笔交易,总额为 62 亿美元。尽管 2026 年第一季度的交易频率(164笔)有所下降,但得益于沐瞳等大宗交易的官宣,总价值同比大幅增长了 53%。

注:2025 年的数据仅包含已正式完成交割的交易,而 2026 年数据包含了已官宣但尚未完全闭环的协议。

从 Q1 数据来看,资本市场正在经历明显的“二八分化”。普通的融资和 IPO 依然处于寒冬,但对于拥有成熟 LTV 引擎和大规模 DAU 的移动游戏厂商(如沐瞳、Loom Games)来说,买家——尤其是像沙特 Savvy 这样现金流充裕的战略投资者,依然愿意给出极高的溢价。

合作请联系

商务合作对接: 西柚:(微信LibSept5_) 文静:(微信mutou_kiki) 爆料/投稿: 微信:jinny202509(备注公司/职务)