单季狂揽23亿,现金流暴涨507%,这家上海大厂真的起飞了

4月27日,随着巨人网络2025年年报和2026年一季度财报的相继披露,这家老牌游戏大厂交出了一份竞争力极强的答卷。

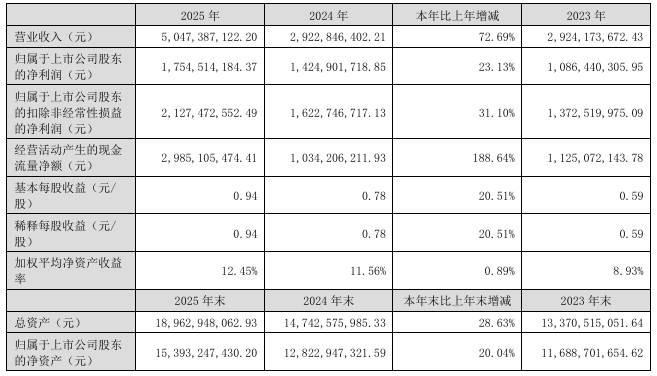

2025年,巨人网络营收突破50.47亿元,同比增长72.69%;归母净利润17.55亿元,同比增长23.13%。

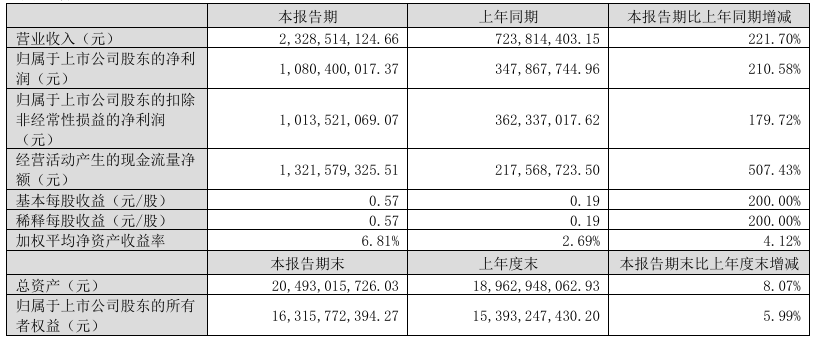

2026年第一季度,单季营收23.29亿元,同比增长221.70%;净利润10.80亿元,同比增长210.58%。

这个营收数字意味着,巨人仅用一个季度,就完成了去年全年近一半的业绩。

一个爆款,如何抬高一家公司的增长天花板

从产品表现来看,巨人网络的《超自然行动组》已经不只是“表现不错”的级别,而是标准意义上的结构性爆款。

2025年1月23日,这款主打中式微恐+搜打撤玩法的自研新品正式上线。

年报周期内贡献了其完整一年的流水爬坡。

据巨人网络披露,这款产品长期稳定在iOS免费榜TOP10,畅销榜最高冲到第4,DAU突破1000万。

在当时的市场环境下,大厂纷纷入局“搜打撤”赛道,竞争已成红海。但巨人避开了硬核军事模拟的传统路径,巧妙地切入了中式民俗这一细分赛道。

在营销侧,巨人一改往日的稳健风格,通过签约赵露思作为全球代言人,配合抖音、快手双平台超千亿次的话题播放量,成功将一款带有竞技属性的游戏推向了泛娱乐大众市场。

截至2026年一季度末,《超自然行动组》累计注册用户超过2亿,累计流水突破50亿元。

关于《超自然行动组》,我们去年已经做过多轮报道。

除了切入“微恐”这一赛道,更因为《超自然行动组》解决了传统“搜打撤”游戏门槛过高、挫败感太强的痛点。

这款产品把硬核的搜打撤游戏节奏压缩、操作简化,并且进行了社交化改造,将其包装成更易接受的“泛用户体验”。

目前,《超自然行动组》也在推进出海,已在港澳台试点地区,并计划2026年全球发行

不难看出,巨人网络希望将这一爆款打造为真正的长青游戏。

小程序矩阵下,老产品的“第二春”

在新作爆发的同时,巨人最擅长的MMO赛道也没有原地踏步。

2025年正值《征途》IP二十周年,巨人选择的突破口是推出小程序版本。

如今APP端的买量成本高居不下,小程序成为了MMO触达老玩家、挖掘用户的最优解。

·《原始征途》小程序版:2025年全年累计新增用户突破3000万,月流水重回亿元俱乐部。

·《王者征途》:全年新增用户超2700万,年流水突破7亿元。

小程序的优势在于低门槛与高分发效率,它削弱了下载与设备限制,让老IP可以以更“碎片化”的方式重新触达用户。对于“征途”这种以社交与国战为核心的产品来说,这种形态反而更适配当下的使用习惯。

另一款老牌产品《球球大作战》同样在小程序端斩获颇丰,全年新增用户超3500万。

巨人通过小程序生态,让老产品重新具备增长能力,而其健康的现金流也为其在研发上的“豪赌”提供了容错空间。

下一张牌还在路上

巨人财报中,另一个很值得关注的点是研发投入。一季度研发费用达到3.22亿元,同比增长93.78%。在收入快速增长的同时,仍然维持高比例投入,巨人并没有因为短期业绩改善而收缩长期能力建设。

这笔研发费用不仅花在了人力上,更多花在了AI基础设施的建设上。

从披露来看,巨人目前已经把AI嵌入到多个核心环节:内容生产、广告投放、客户服务,甚至玩法设计。

最典型的案例,是《超自然行动组》中的“AI假人”系统,一个在千万DAU级产品中落地的原生AI玩法。

截至2026年一季度,这一玩法的参与对局数已经超过4亿场。

除此之外,公司还在推进自研的“千影 QianYing”多模态模型,并在多个国际会议上发表成果。同时,面向海外的AI视频产品VibeMe AI已经在美国、新加坡Google Play摄影榜登顶。

最后看产品储备。

旗下产品中,策略卡牌游戏《月圆之夜》在持续拓展内容与竞技体系,实现了流水同比增长。在研的卡牌产品《名将杀》已经开启付费测试,并登陆Steam,目前月流水已过千万,计划在2026年暑期正式推广。

结语

从2025年到2026年一季度的财报来看,巨人网络已经完成了从周期波动到新旧双引擎的跨越。

年营收破50亿是一个里程碑,但更让行业侧目的是其经营性现金流净额在2026一季度同比增长了惊人的507.43%。

如今,巨人网络的手牌已经明显比过去几年更清晰:既有能够稳定输血的核心产品,也有尚未完全释放潜力的新项目,同时还在AI这条线上逐步推进。

看得出来,在技术迭代与品类进化的交汇点上,这家老牌大厂,正在重新锚定自己的竞争位势。

线上活动邀约,可扫码了解:

往期推荐

商务合作对接: 西柚:(微信LibSept5_) 文静:(微信mutou_kiki) 爆料/投稿: 微信:jinny202509(备注公司/职务)