翻开2025年港股游戏股的“年终考卷”,会发现一些很有意思的现象:

有人利润翻了34倍,有人押注自研大作巨亏14.7亿。有人用AI把研发账单砍了一半,有人在疯狂囤人,也有人在大刀阔斧地裁员——腾讯一年净增了5291人,网龙裁员1532人。

同一份行业考卷,答案却天差地别。

31份业绩报:腾讯网易领跑,亏损阵营仍不小

腾讯、网易依然是港股游戏股板块的绝对大头。

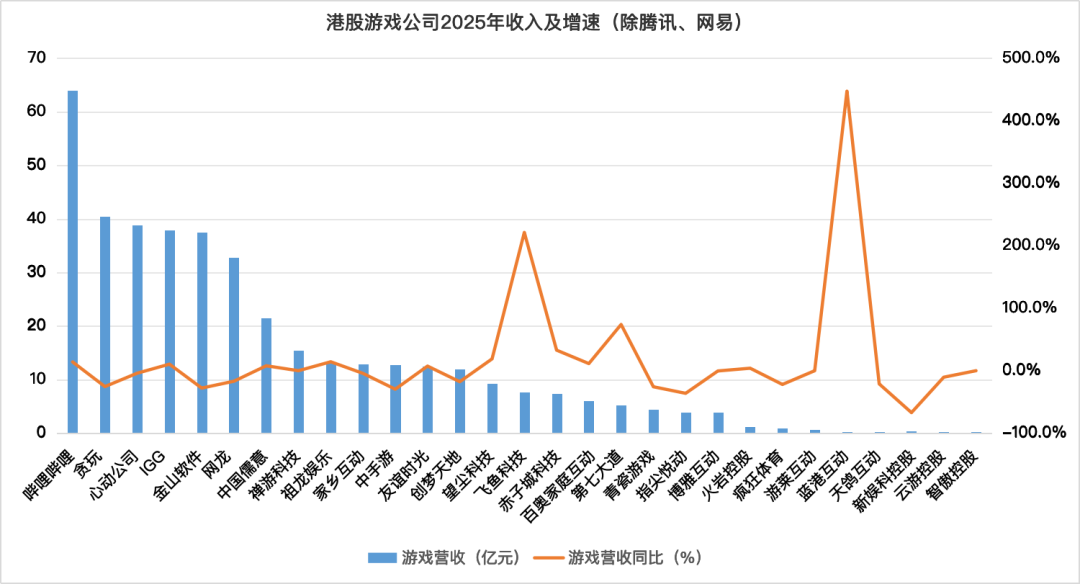

游戏营收榜上,腾讯以2416亿元稳居榜首,同比增长22%。网易紧随其后,游戏收入921亿元,同比增幅10.2%。两家公司合计贡献超过3300亿元,头部壁垒足够坚固。

第二梯队的座次发生了一些变化。

哔哩哔哩(简称B站)游戏收入63.9亿元,同比增长14%,首次在全年美国公认会计准则下实现盈利,净利润11.9亿元。

心动公司游戏收入37.9亿元,同比增长10.5%,归母净利润15.3亿元,同比大增89.2%。IGG游戏收入38.6亿元,同比微降4%,但净利润5.1亿元,基本持平。

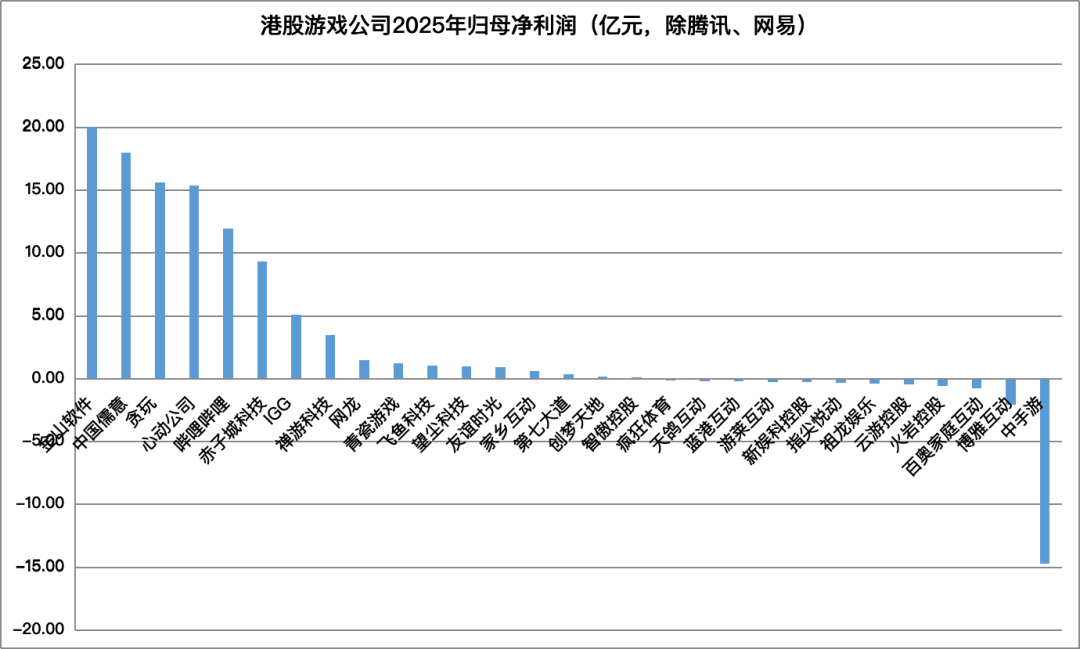

金山软件游戏收入37.5亿元,同比下滑27.8%,不过依靠办公业务和投资收益,整体净利润仍达到20亿元。

网龙游戏收入32.8亿元,同比下降16.8%,归母净利润1.5亿元,缩水超过一半。中国儒意游戏收入21.5亿元,同比增长7.9%,净利润17.9亿元,实现扭亏为盈。

亏损阵营名单同样不容忽视。

中手游全年亏损14.71亿元,虽然较上年有所收窄,但体量依然惊人。

博雅互动由盈转亏,净亏损2.09亿元,主因并非游戏业务——公司持有的比特币价格下跌导致公允价值亏损约3.6亿元。

百奥家庭互动亏损0.75亿元,亏损额同比扩大167.8%。火岩控股、云游控股、指尖悦动等多家公司也处于亏损状态。

若统计全部31家样本公司,归母净利润为正的有19家,为负的有12家。行业整体盈利能力有所修复,但距离全面复苏仍有距离。

典型公司突围路径:B站首盈利,贪玩净利翻34倍

在整体分化的背景下,港股部分游戏公司的表现值得单独拆解。

B站的2025年,具有里程碑意义。公司首次实现全年盈利,净利润11.9亿元,而上一年度尚在亏损线上挣扎。

业绩驱动因素很清晰:广告收入突破100亿元,同比增长23%;游戏收入同比增长14%至63.95亿元。其中,《Fate/Grand Order》《碧蓝航线》构筑稳定收入基本盘,《三国:谋定天下》《逃离鸭科夫》则成为新晋“吸金石”。

用户数据同样创下新高,日活用户达1.116亿,月活超3.68亿,用户日均使用时长108分钟。社区粘性与商业化能力同步提升,这条路径看起来正越走越通畅。

贪玩的利润数据令人咋舌。归母净利润从0.44亿元飙升至15.6亿元,增幅超过34倍。

不过仔细拆解,金融工具公允价值变动贡献了大部分增量。抛开这部分,境外业务收入同比增长33.6%至约8.3亿元,加上AI驱动下销售费用大幅下降46.7%,主营业务确实在改善。

财报中贪玩提到战略上主动向小程序游戏倾斜,旗下《龙迹之城》曾登顶微信小游戏畅销榜。

心动公司的收入和利润双双增长。游戏收入37.9亿元,同比增长10.5%;净利润15.3亿元,增幅89.2%。

旗下两款产品功不可没,一是《心动小镇》虽然在2025年用户数较上线初期有所回落,但公司通过扩充团队和高频更新稳住了局面,并于2026年1月在全球多地区上线。二是《火炬之光:无限》凭借赛季制的运营持续纳新,心动更在年末将系列IP收入囊中。

创梦天地终于扭亏。自研产品《卡拉彼丘》在PC端上线近三年后实现盈利,自研业务板块打通了“自循环”。发行基本盘依然稳健,《地铁跑酷》《梦幻花园》等长青游戏累计贡献流水超50亿元。全年净利润0.19亿元,虽然绝对数值不大,但方向对了。

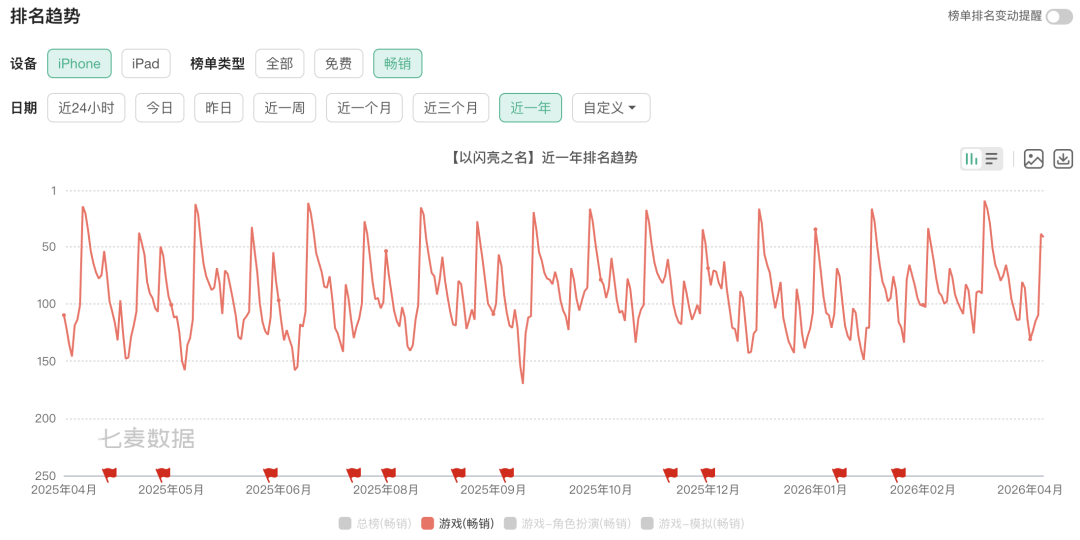

祖龙娱乐的亏损大幅收窄87.2%,从2.9亿元降至0.37亿元。

主要原因有两个:一是《龙族:卡塞尔之门》和《踏风行》分别于2024年下半年和2025年上半年上线,贡献了增量收益;二是持续优化投放策略,销售及营销开支减少19%。

核心产品《以闪亮之名》在中国大陆的日活用户甚至超越了2024年和2023年,项目利润高于此前两年,展现出极强的长线生命力。

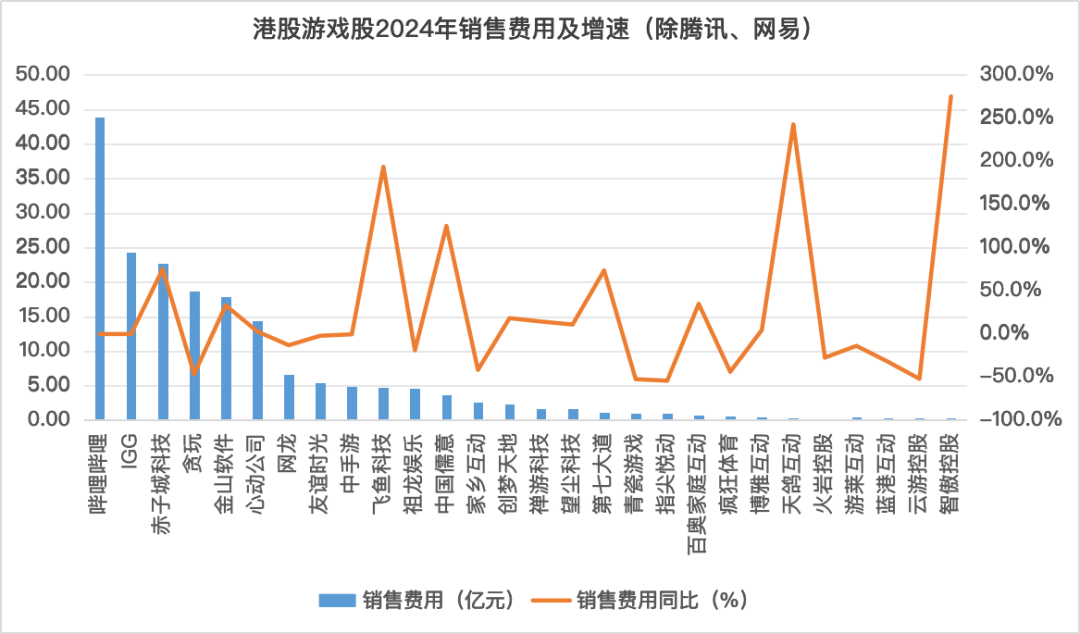

销售与研发费用:AI开始“写进”降本账本

翻开这31份财报,一个肉眼可见的趋势是,销售费用与研发费用的收缩,正越来越多地与“AI”这个关键词绑定。

先看销售支出。剔除未披露数据的新娱科控股,30家港股游戏股去年累计销售费用高达749.36亿元,这一数值多由头部公司及买量大户驱动。

其中,腾讯与网易去年销售费用分别为417.27亿元、146.2亿元,同比分别增长15%与3.3%。

B站、IGG、赤子城科技、贪玩、心动、金山软件6家公司销售费用均在10亿元以上,赤子城科技销售费用同比增长75%至22.66亿元。

多数公司将销售费用激增归因于市场推广火力全开。例如天鸽互动与云游控股销售费用增幅均超200%,均因加大市场及运营投入所致。

但2025年,过半公司选择了勒紧裤带:贪玩同比下降46.7%,家乡互动下降41.7%,指尖悦动下降54.3%,青瓷游戏下降52.5%。

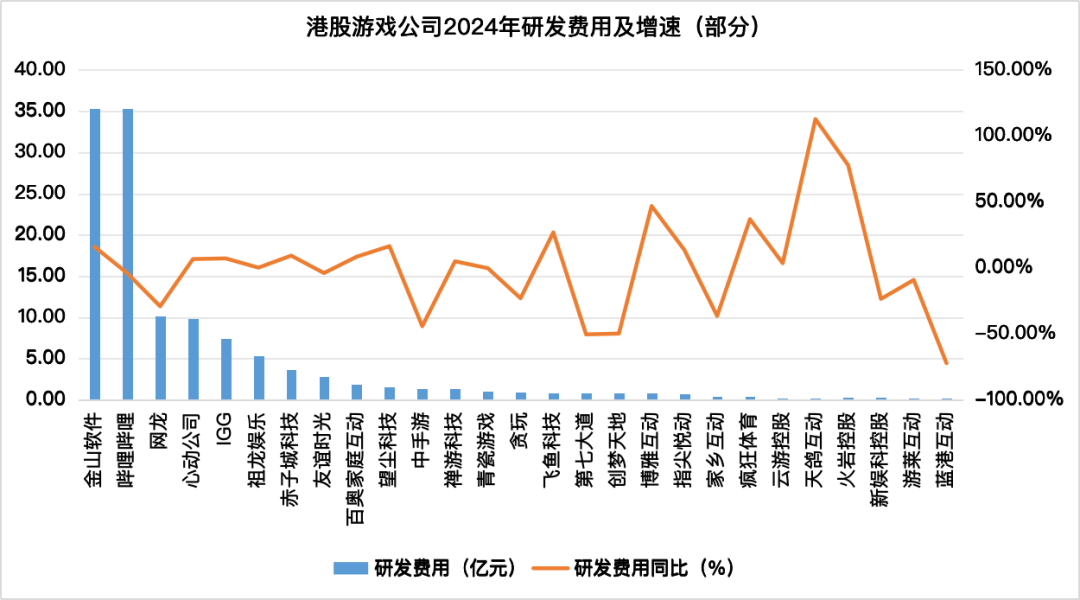

研发费用的削减幅度同样惊人。

创梦天地研发费用从1.65亿元骤降至0.83亿元,降幅49.8%;第七大道从1.71亿元砍至0.85亿元,降幅50.4%;网龙从14.3亿元压缩至10.13亿元,降幅29.1%;中手游从2.44亿元缩至1.36亿元,降幅44.2%。

金山软件是个例外,研发费用从30.47亿元增至35.34亿元,增长16%,主要用于办公软件的AI升级。

多家公司在财报中直接点明了AI与费用下降的关联。

第七大道写道:“全面推行AIGC辅助工作流,实现美术资产的自动化生成,将单资产产出周期缩短约60%。”

家乡互动表示:“应用AI技术使社媒素材产出效率提升50%至100%,在曝光量环比增长239%的同时,有效替代了传统内容制作成本与大规模广告投放。”

创梦天地则直言,AI已覆盖产品立项、内容策划、研发测试、发行运营、买量投放全流程。

AI布局:从工具到产品,从降本到增收

如果说2024年游戏公司谈AI还是“战略储备”,那么2025年的财报中,AI已经变成了可量化的生产力工具。不过,各家公司的应用深度差异很大。

腾讯的AI部署最为系统。资本开支792亿元,研发投入857.5亿元,均创历史新高。

具体到游戏业务,《和平精英》AI队友玩法累计体验用户达1.1亿,单日最高活跃1770万,玩家单局平均互动70轮,麦克风开启率近75%。

《王者荣耀》推出智能陪伴“灵宝”,新赛季的“指挥官模式”支持语音指挥AI队友协同作战。在制作端,《异人之下》首创“实时AI武术动作生成技术”,将动作训练时长从小时级压缩至分钟级。

网易强调“AI实用主义”。公司搭建了覆盖原画、模型、音频、关卡、测试等环节的AI研发管线,部分生产环节效能提升300%。

自研工具CodeMaker、DreamMaker、丹青约等已在内部全面使用。《蛋仔派对》借助AIGC将3D创作门槛降至“指令即生成”,已赋能超5000万创作者,UGC地图内购流水环比增长40%,单图月收益最高突破百万元。

创梦天地给出了一个中小厂商的样本。公司日均token消耗接近百亿,单日AI成本约1万美元。CEO陈湘宇的判断是:“AI对中小型公司是极大的机会。我们有机会招到大公司才能招到的高密度人才。”基于这一判断,《卡拉彼丘》的AI休息室成为2026年重点研发方向,探索角色订阅、深度情感服务等变现路径。

第七大道和家乡互动则将AI重点放在了内容生产提效上。前者美术资产产出周期缩短60%,后者社媒素材产出效率提升50%-100%。

值得留意的是,部分公司开始将AI从“内部工具”转向“对外产品”。

心动公司于2026年年初开始了“TapTap製造”的邀请测试,这是一款零门槛的AI游戏创作智能体。禅游科技则计划推出融合Web3与AI的宠物社交装扮游戏《Pet Land宠物王国》。

在AI之外,港股游戏公司员工人数在2025年也发生了不小的变化。

其中,腾讯一年净增5291人,总员工数达到115849人。金山软件净增898人,哔哩哔哩净增335人,贪玩净增327人,IGG净增293人,赤子城科技净增212人。这些公司大多处于业务扩张期,营收和利润同步增长。

另一边,网龙裁员1532人,从4593人降至3061人。中手游裁员450人,从710人降至260人。指尖悦动减少94人,禅游科技和家乡互动各减少40人左右。网龙的裁员与其游戏业务下滑15.4%、教育业务收入腰斩直接相关。中手游则是因为《仙剑世界》上线后收益远未达预期,不得不对项目团队进行优化。

一个值得关注的细节是:那些将AI深度融入研发流程的公司,并没有出现大规模裁员。创梦天地、第七大道、家乡互动等公司的员工数量要么稳定,要么小幅增长。AI在这里扮演的角色是“提效”而非“替代”。

结语

2025年的港股游戏财报传递出一个清晰的信号:行业已经过了靠“买量”野蛮生长的阶段,也过了靠“单款爆款”赌命运的时期。

腾讯和网易用体量证明了护城河的厚度,B站和心动公司用盈利证明了垂直社区和平台的价值,而更多中小厂商,则在经典游戏筑牢收入基本盘的前提下,试图借AI之力找到一条“低成本、高效率、差异化”的生存路径。

合作请联系

商务合作对接: 西柚:(微信LibSept5_) 文静:(微信mutou_kiki) 爆料/投稿: 微信:jinny202509(备注公司/职务)