年轻人拥有一辆车的门槛变得越来越低,还款的周期却越拉越长。这不仅是买不买车的选择问题,更是一道关乎个人财务决策的现实课题。

作者 | 陈倚

编辑 | 陆一鸣

题图 | 《怪奇物语》

你会贷款买一辆车吗?

很多年轻人在考虑购买第一辆车之前,很可能要先思考一个问题:要不要为此背上一笔要还好几年的贷款。

2026年开年以来,继特斯拉推出“5年0息”和“7年超低息”的购车方案后,小米、理想、小鹏等国产汽车品牌也纷纷跟进,把车贷周期拉长到了七年。

从3年、5年再到7年,拉长购车还款周期已经成了新能源汽车市场的“基本操作”。车还是那辆车,价格也没变,但“上车”的方式已经在悄然改变。

当购车总价分摊至84个月,每月的还款额大幅降低,原本预算有限的人群也能够买到特斯拉,快速开上新车了。对车企来说,这种销售模式显然能吸引更多人买车,而对消费者来说,这可能是第一次把自己未来几年的收入,和一份长期债务合同绑在一起。购车门槛看似低了,压力却从“攒钱”变成了“每月固定还款”。

不少网友认为这个方案“相当划算”,低息低月供不仅可以减轻自己的短期经济压力,还可以把原本用于全款买车的钱拿去投资或储蓄,说不定能跑赢通货膨胀;但与此同时,也有相当一部分人认为“7年后,车本身都不值钱了,贷款可能还没还清”,背上超长车贷,意味着在未来几年内每月都多出一笔固定支出,而这会影响到生活质量和购物决策,不仅日常开销可能要精打细算,还不敢轻易辞职或者换工作。

有车当然出行方便,也有面子,但“月供”只是一个开始。保险、保养、停车、充电、加油……这些隐性成本加起来,都在增加车主的养车压力。不少人觉得“辛苦存钱买10万元以下的车不甘心”,转而咬咬牙贷款买了20万元及以上的车。为了从日常开销将购车成本省回来,绕路找最便宜的充电桩“拼好电”都是常规操作,很多时候还会因为要省十几块的停车费,而宁愿把车停在一公里外。

年轻人拥有一辆车的门槛变得越来越低,还款的周期却越拉越长。这不仅是买不买车的选择问题,更是一道关乎个人财务决策的现实课题,在买车之前,还要评估未来的长期还款能力,以及如何支配收入用于生活支出。

我们和几位曾经或正在偿还车贷的年轻人聊了聊,听他们回顾当初的选择,也记录下车贷进入生活之后发生的变化。

从被坑到门儿清

对许多初次接触车贷的人来说,“一入车门深似海”绝非玩笑。如今市面上车贷方案五花八门,期限、利率各有门道,销售的话术也令人云里雾里。如果事先不做足功课,很容易一脚踩进“坑”里。

2022年大学毕业后,小克贷款买了第一辆车。没买车之前,他走路上下班,单程半小时,可以锻炼身体。后来他觉得有点费时间,睡眠也不足,就开始骑车通勤,“但是赶上下雨天如果还要骑车上班,就会感觉太命苦了。”

由于第一次购车缺乏经验,小克是和父亲一起在线下看的车。父亲认为一个日本品牌比较靠谱,不容易出故障,而且小克是新手司机,就算车辆需要维修,成本也低,不会太心疼。不过父子俩并没有提前了解市场信息或金融政策,也没和销售谈还款方式,就听从销售的推荐,办理了等额本息贷款。

小克回忆道:“销售说贷款比全款便宜,我也没多想,当天看车当天就买了,现在想来确实被坑了。”他支付了4.5万元首付,贷款利息较高。小克原本预估车辆总价在20万元左右,签订了两三年的贷款合同,月供2000多元。但最终连本带利还清时,总花费达到了21.5万元,比之前计算的落地价要多。

小克的第二辆车是全款的国产新能源车,买给母亲用于上下班通勤。加上5000元保险,总计不到10万元。选择这款车,主要是因为当地就有该品牌的4S店,距离家很近,如果有用车问题,维修保养起来也比较方便。

他的第三辆车购于2025年1月,购置原因是即将结婚。当时小克觉得婚礼需要婚车,如果选择租赁,可能会租到事故车,心里不踏实;但如果向朋友借车,他又觉得用来装饰主婚车时可能对车造成损伤,弄脏弄乱朋友的车也过意不去。于是,他决定干脆自己买一辆。

选购婚车时,小克的父亲建议购买宝马X5,认为该车型不错,而且全家人都偏好SUV和大车。但小克觉得宝马X5在街上太常见,而且妻子认为保时捷的外观更好看。小克随后去保时捷4S店了解后,也觉得车型外观独特,于是将目标转向保时捷。

有了第一次购车的教训,小克开始研究车贷方案,计算出包含车价、保险、手续费、利息等所有费用后的落地总价,与全款购车总价进行比较。同时,仔细阅读合同每一项条款,问清利率计算方式、提前还款规定及所有附加条件。

小克最后选择了等本等息的还款方式。这次还款金额与预算完全吻合,没有出现像第一辆车那样最终多支出1万元的情况。他表示:“这次是我主动跟销售说的,我觉得如果我不说,他肯定又要坑我。”

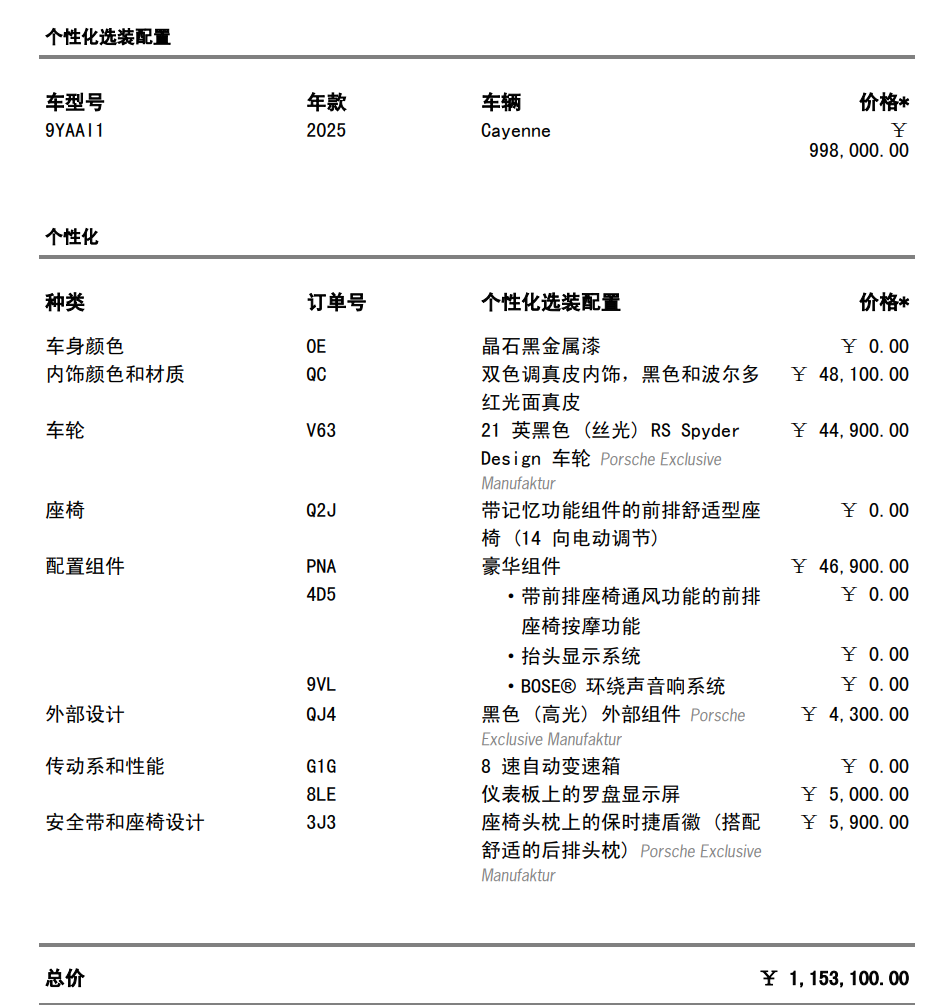

小克购买的保时捷卡宴配置单。(图/受访者供图)

这辆保时捷卡宴总价约为100.2万元,享有一些购车补贴,算下来首付大约31万元,贷款65万元。小克办理的是5年期贷款,这个方案利率最低,月供为13000元。由于小克名下已有两辆车,婚后也将工资全部交给妻子,所以这辆保时捷就登记在妻子名下,由妻子管理家庭共同财务。

在养车成本方面,这辆车的实际保险费用低于他的预期。第一年保费为17500元,第二年则是7900元。油耗方面,小克也算过,综合市区和高速路况,平均每公里油费约0.8元。由于家中车较多,这辆卡宴年均行驶里程大约只有5000公里,养车负担也不算重。

小克提车当天。(图/受访者供图)

贷款买车的流程如今已经变得非常便捷。王小花办理一家国产新势力品牌提供的两年免息贷款时,月供2000多元,审批“只要几分钟”。

最初,她只是陪朋友来4S店补漆,想到新工作通勤太远,来回要27公里,得要一辆车。父母家已有了一辆油车,但是她不太常开,“舍不得加油,堵车时感觉钱在燃烧”。在开同款车的朋友推荐下,她直接选购了该新势力品牌一款10万元左右的车型。

购车时,销售以“月底冲业绩”为由,非常积极地劝她选择贷款方案。“他说帮帮忙,说我可以好好规划工资,把买车的全款存起来。”王小花起初不同意,但还是被说动了,“我以前是月光族,想着开始还贷后或许能倒逼自己少花一点工资。”

“本来家里要给我全款买车,但是贷款比全款便宜,就买了”。王小花吃住都在家里,日常开销主要在外出吃饭上。家里为她支付了4.2万首付,月供是她自己还,差不多占了她工资的40%。

王小花的每月还款提醒。(图/受访者供图)

自从2025年10月背上贷款后,她的生活发生了改变。才刚还了4个月的车贷,现在她外出吃饭就得靠朋友请客,后来社交频率直接下降,王小花不怎么出门了,父亲还问她是不是因为天气太冷了。

“想看看我能坚持到什么时候,”她说,“没有家里支持,绝不能这样干。”她清醒地认识到:“车贷最好还是不要超过个人收入的20%,不然太影响生活了。”

王小花现在上下班基本都开车,车充满一次电要40度,大概够用两周,如果冬季开空调的话,就一周充一次电。为了省电,她和父母还申请了峰谷电,准备好房产证、车位证明等材料,再到物业盖章,提交电网审核,通过后车企就会派人上门安装充电桩,前后不到一周就搞定了。

王先生的贷款手续同样也很快,“有工资流水就行,10分钟就批了”。实地看车两个月后,他趁年底冲量买了喜欢的宝马X3,因为“贷款比全款便宜”。车辆总价约40万元,他手头有30万元,原计划贷款10万元,每个月还款3000元左右。不过最后接受的是销售推荐的贷款30万元、分期5年方案,这样是每个月还款6000元,满2年可提前还款,这种贷款方案的车价大概会低3万多元,一年利息大概1.4万元,等于把多出来这两年的利息折算到车价优惠里去了。

王先生提车。(图/受访者供图)

“贷款比全款便宜”的现象,背后是汽车销售中一种被称为 “高息高返” 的商业模式。所谓“高息高返”,是指汽车经销商与银行达成的一项合作,通常在 5 年期的汽车贷款中,银行会拿出高额佣金返还给汽车经销商,汽车经销商则会利用从银行获得的高额返点补贴车价、加大优惠。在这个过程中,银行扩大了放贷金额、经销商提升了销量、消费者则获得了降价优惠。

为了在激烈的价格战中吸引客户,完成贷款任务,银行往往会向汽车经销商支付高额佣金,经销商则用这部分返利来补贴车价或利息,制造出“贷款更划算”的表象。对于银行而言,汽车消费贷是相对优质的资产,它们赌的是客户不会提前还款,因为5年期贷款的后3年,才是真正的利润所在。

然而,自2022年这类业务大规模推广后,银行发现2年后提前还款比例远超预期,这才出现了短期的“价格倒挂”,贷款反而更便宜。随着2025年6月监管部门印发《关于金融支持提振和扩大消费的指导意见》,明确提出适当减免提前结清贷款产生的违约金,银行若想继续推行“高息高返”模式,将面临更大的挑战。

对于部分贷款买车的人来说,每个月有一笔不小的固定支出总是恼人的。熬满2年后,王先生果断在第24期还款后选择了提前结清。“每个月要还钱心里很烦,”他坦言,“而且不提前还,总费用在增加,车本身还在一直贬值。”除月供外,他每年还需要支付约两万元的保险及其他用车成本。

王先生选择两年一到就提前结清。(图/受访者供图)

戏剧性的是,就在王先生上月刚还清贷款后,他所在的公司就倒闭了。所幸他本就计划今年还清贷款,拿到赔偿金后,虽然暂时失业了,但至少卸下了车贷这个沉重的包袱。

买车之后的生活

很多时候,买车只是一瞬间的决定。而人们真正要面对的,却不完全是“买不买”这个动作,而是“为什么买”背后的欲望、焦虑和期待,以及“买了之后”可能随之改变的生活方式。

小克与妻子的家庭年收入到手大概50多万元,两个人平时比较节俭,在单位食堂吃饭,也没什么烧钱的爱好,有时候一周下来都花不了什么钱,一年下来甚至能攒下50万元。再加上其他收入和占大头的年终奖金,他们在2026年1月,也就是贷款后一年,就提前还清了全部车贷。

提前还贷前,他们也犹豫过,因为提前还款需要支付违约金。但是经过计算对比,发现支付违约金后仍比继续还款一年所承担的利息节省约9000元,所以他们决定提前结清。

小克在买车一年后选择提前结清车贷。(图/受访者供图)

三年内家里多了三辆车,给小克家庭带来的最大感受是出行方便太多了。妻子偶尔想回家吃饭,就可以随时开车出发。家庭出游时,也可以根据情况灵活选择车辆,除非某辆车正好被父母开走,否则不会出现用车紧张的情况。小克说,自己10年内也不打算再买车了。

目前,小克个人驾驶最多的还是那辆日产车,行驶里程已经两万多公里了。他承认开保时捷出门确实更“酷”,但一方面因为保时捷车身尺寸大,停车和开小路不方便;另一方面,其油耗成本也更高,纯市区行驶每公里大概1元,综合路况0.8到0.9元;而丰田在纯市区行驶每公里只要0.5元。因此,他通常在见朋友或者外出看房时,才会开那辆保时捷。

谈及资产属性,小克认为房产与汽车不同,“买房贬值没那么快,买车是一瞬间就贬值。”他之前在网上了解过二手车行情,发现他那辆行驶了3000多公里、车况很新的卡宴,当前估值才80万元,“提车不到一年,就贬了20万。”

汽车属于典型的贬值资产,在低月供的吸引下,不少人出于各种理由,仍然选择了长期贷款方案。如果此时想要卖车,就很可能出现“车价大幅折损,贷款没还完”的资不抵债状况。

小方从事汽修工作,身边的同事都有车。“自己没车的话,就感觉低人一等。”有段时间因为工作而心情低落,小方经常晚上出门散心,更加觉得“打车也是一笔开销,有车就能说走就走。”

(图/pexels)

对他而言,自己月薪不到5000元,全款买车需要存很久的钱,而贷款则可以马上提车,“反正都是花钱”。小方在二手车平台选了辆经济能力范围内能负担的车,首付两成,月供1700元左右,贷3年,“利息其实算偏高的,年利率7.67%”,总利息算下来1万多,小方说自己“当时脑子一热,也没多想就买了。”

买车后,小方一方面感觉自己有了底气,但更多时候都在后悔,“车停在路边会担心被刮到、被撞到,会不会有人抄牌、挪车”,给车添置的倒车影像、行车记录仪、脚垫、防晒板、车载熏香,都是一笔额外的开销。通勤时堵车不如电动车快,休息日也大多宅家,用不上车。因为月供,他变得更节俭,每天不敢多花,有时候为了省钱,早餐都不吃。

(图/《安娜》)

他感慨:“人家用存款买车,我负债买车。”存款日益减少,让小方越来越不安,他这才意识到自己真正需要的,是“手中有粮,心中不慌”的踏实感。

最终,小方把车卖了,还自己贴了些钱。交车那一刻,他如释重负,告诉自己,以后只买真正需要、当下就能负担的东西。

(应受访者要求,小克、王小花、王先生、小方均为化名)

[1]段思瑶.“7年低息购车”多米诺骨牌倒向二手车市场[N].每日经济新闻,2026-02-05(005)

[2]汪青.银行分期利率比着降你会贷款买车吗?[N].经济观察报,2024-03-18(010)

[3]郝文丽.车贷“高息高返”退场后,汽车金融怎么走[N].中国汽车报,2025-06-30(036)

读完点个【在看】👇

读完点个【在看】👇